🔻 Les tarifs douaniers vont-ils mener à une récession ?

Un rapport de Goldman Sachs analyse tous les scénarios possibles !

📢 Le Guide ultime des fonds de Private Equity 📢

Vous rêvez de diversifier votre portefeuille en investissant dans le Private Equity, secteur jusqu’ici réservés aux grandes fortunes et aux investisseurs institutionnels ?

Découvrez le nouvel ebook de Fundora, et leur solution révolutionnaire qui ouvre les meilleurs fonds de Private Equity aux particuliers.

Fundora casse les codes et rend cet univers accessible aux particuliers, dès 5000 €.

Les points forts de Fundora?

✅ Accès aux meilleurs fonds sélectionnés parmi le Top 25% mondial

✅ Performance exceptionnelle : TRI net historique supérieur à 20% ( x2,5 à x4)

✅ Investissement sécurisé via un SPV indépendant à Fundora

✅ Déjà 5M€ investis par plus de 800 utilisateurs

✅ 1ère plateforme proposant cette gamme de fonds à partir de 5000€.

✅ Expérience utilisateur fluide grâce à une plateforme intuitive

✅ Diversification : LBO, capital-risque, secondaire, impact, infrastructures

Au programme cette semaine :

📚 Le récap des marchés financiers et crypto

📊 Analyse de Domino’s pizza

🎁 Les tarifs douaniers vont-il provoquer une récession ?

📺 Nos meilleurs contenus sur les réseaux sociaux

📚 Le récap' des marchés

U.S.A

Nouvelle semaine de hausse pour Wall Street, le S&P 500 progressant de 2,92% et enchaînant une deuxième semaine consécutive de gains pour la première fois depuis janvier. L'optimisme est revenu suite aux signaux d'apaisement des tensions commerciales, avec Donald Trump qui a réduit certains droits de douane sur l'automobile.

Surprise sur le front économique : le PIB américain s'est contracté de 0,3% au premier trimestre, une première depuis 2022, largement due à la flambée des importations avant l'entrée en vigueur des tarifs douaniers. Le marché de l'emploi reste toutefois solide avec 177 000 créations de postes en avril, nettement au-dessus des attentes.

Europe

Forte progression des indices européens, le STOXX 600 gagnant 3,07% et le CAC 40 avançant de 3,11%. L'économie de la zone euro a créé la surprise en accélérant sa croissance à 0,4% au premier trimestre, soit deux fois plus qu'au trimestre précédent. L'Espagne (+0,6%) et l'Italie (+0,3%) ont surperformé, tandis que l'Allemagne et la France sont revenues à une légère croissance positive. La dynamique pourrait toutefois s'essouffler, l'indice de confiance économique de la Commission européenne ayant reculé à 93,6 en avril, son plus bas niveau depuis décembre.

Asie

Le Nikkei japonais a gagné 3,25% sur la semaine. La Banque du Japon a maintenu ses taux inchangés à 0,50% et a revu à la baisse ses prévisions de croissance et d'inflation pour 2025-2026, évoquant une "extrême incertitude" liée aux tensions commerciales. Les négociations commerciales entre le Japon et les États-Unis restent au stade préliminaire. En Chine, le secteur manufacturier s'est contracté plus que prévu en avril avec un PMI à 49 (contre 50,5 en mars), marquant le pire repli depuis décembre 2023. Toutefois, Pékin a indiqué évaluer l'ouverture de pourparlers commerciaux avec Washington.

Top Flop 3 🇫🇷

Top :

Airbus 🚀 (+10,2%)

Capgemini 🚀 (+9,6%)

Société Générale 🚀 (+8,5%)

Flop :

Crédit Agricole 📉 (-2,2%)

Teleperformance 📉 (-2,9%)

TotalEnergies 📉 (-3,6%)

Matières premières

Plongeon du brut avec le Brent qui s'effondre de 6,7% à 61,5 $ au plus bas depuis 4 ans. L’Arabie Saoudite menace d’augmenter sa production pour punir les membres de l’OPEP+ qui ne respectent pas leurs quotas.

L′or marque une pause (-1,9% à 3239$ l’once) après son récent rally, mais conserve un gain impressionnant de 23% depuis janvier, porté par les inquiétudes géopolitiques et l'appétit des banques centrales.

Cryptos

4ème semaine de hausse pour le Bitcoin qui franchit la barre des 97 000$ (+3,5%), porté par des flux massifs vers les ETF (1,1 milliard$ d'entrées). L'Ether se reprend timidement (+3,8% à 1850$) mais reste loin de son rival avec une chute de 45% depuis janvier. Washington assouplit discrètement les règles bancaires concernant les cryptomonnaies, tandis que la Suisse refuse catégoriquement d'ajouter le Bitcoin à ses réserves malgré une campagne référendaire en cours.

On vous en dit plus dans la newsletter crypto, abonnez-vous 👇

Évènements à venir

M

Si vous avez apprécié la newsletter de cette semaine, faites-le savoir en ❤️ likant directement sur notre profil Substack et en partageant la newsletter à vos amis 👇

📊 L’action de la semaine

DOMINO’S PIZZA

Résumé

Faible croissance du CA mais gains impressionnants en termes de parts de marché.

Les prévisions pour 2025 ont réaffirmé les objectifs de croissance à long terme

Les principaux risques comprennent la possibilité d'une récession, les pressions géopolitiques qui pourraient affecter la croissance internationale et l'augmentation des coûts de l'alimentation et de la main-d'œuvre.

Qui sont-ils ?

Domino's Pizza est une multinationale américaine de restauration rapide spécialisée dans la préparation et la livraison de pizza. Fondée en 1960, l'entreprise s'est imposée comme leader mondial dans son secteur avec des points de vente répartis dans 86 pays.

Collaborant avec des milliers de franchisés à l'international, Domino's Pizza a affiché un chiffre d'affaires mondial impressionnant de 4,71 milliards de dollars en 2024, après une croissance constante depuis plusieurs années. En France, où elle est implantée depuis 1989, l'enseigne compte aujourd'hui près de 440 magasins et a réalisé un chiffre d'affaires de plus de 310 millions d'euros.

Quels sont les chiffres ?

Sur le plan financier, Domino's Pizza affiche des performances solides qui témoignent de son statut de leader mondial de la pizza. L'entreprise a enregistré une croissance de son chiffre d'affaires de 2,5% au premier trimestre 2025 par rapport à l'année précédente, avec une augmentation des ventes mondiales au détail de 4,7% (hors effets de change). Ces ventes mondiales se décomposent en une progression de 1,3% aux États-Unis et de 8,2% à l'international. On notera donc l'importance croissante des marchés internationaux pour la croissance de l'entreprise.

Avec plus de 21 000 restaurants dans le monde (7 000 aux USA et 14 000 ailleurs), Domino's est un véritable géant qui contrôle déjà un quart du marché américain de la pizza et 12% du marché mondial. Pour les actionnaires, la nouvelle est bonne : les dividendes ont augmenté de 15% cette année, poursuivant une tradition de hausse constante depuis 12 ans. Bien que le rendement actuel de 1,4% puisse sembler modeste, la solidité financière de l'entreprise (qui ne distribue que 36% de ses profits) suggère que ces dividendes continueront d'augmenter régulièrement.

Pour l'avenir proche, Domino's reste optimiste malgré un début d'année plus lent que prévu. L'entreprise maintient ses objectifs de croissance de 7% pour les ventes et de 8% pour les bénéfices en 2025, pariant sur une amélioration au second semestre. Pour les investisseurs qui cherchent une valeur stable dans le secteur de la restauration, ces perspectives, associées à une position dominante sur le marché, font de Domino's Pizza une option particulièrement intéressante à considérer.

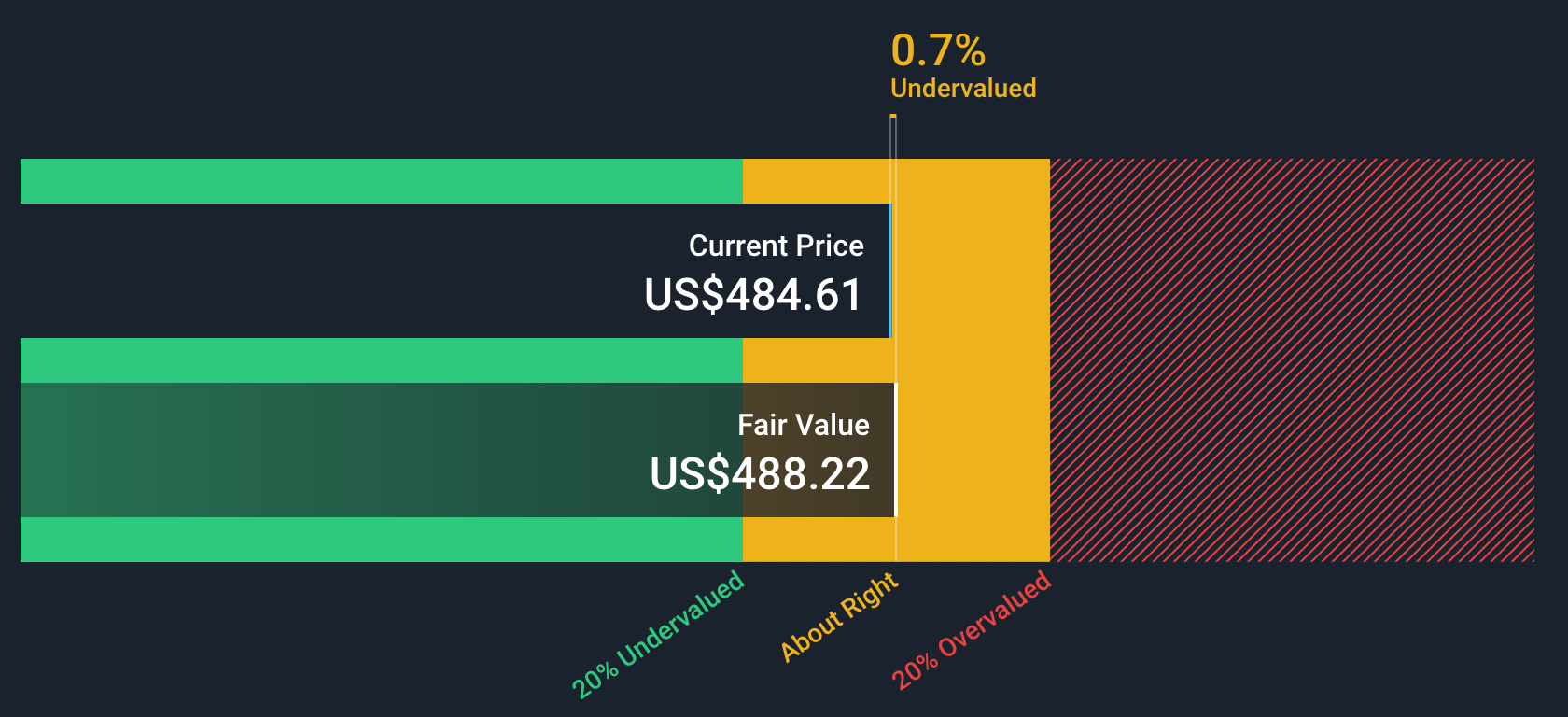

Acheter ou ne pas acheter ?

Domino's Pizza représente une opportunité d'investissement attractive pour les investisseurs à long terme. Le cours actuel semble relativement équitable, bien que l'entreprise soit exposée à certains risques, notamment en cas de récession. L'augmentation des coûts des aliments, de la main-d'œuvre, et les possibles boycotts internationaux des marques américaines pourraient aussi être un problème.

Reste que sa capacité à générer des profits croissants, sa bonne gestion et ses investissements continus dans sa position de leader sur le marché en font un choix solide pour les investisseurs cherchant un titre de croissance de dividendes. Pour ceux qui souhaitent constituer progressivement une position, l'action est bien valorisée, bien que les investisseurs plus opportunistes ou prudents puissent préférer attendre un repli potentiel en dessous de 450 dollars.

Le contenu de cette newsletter n’est qu'éducatif et informatif. Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d’investissement.

🎁 L'analyse de la semaine

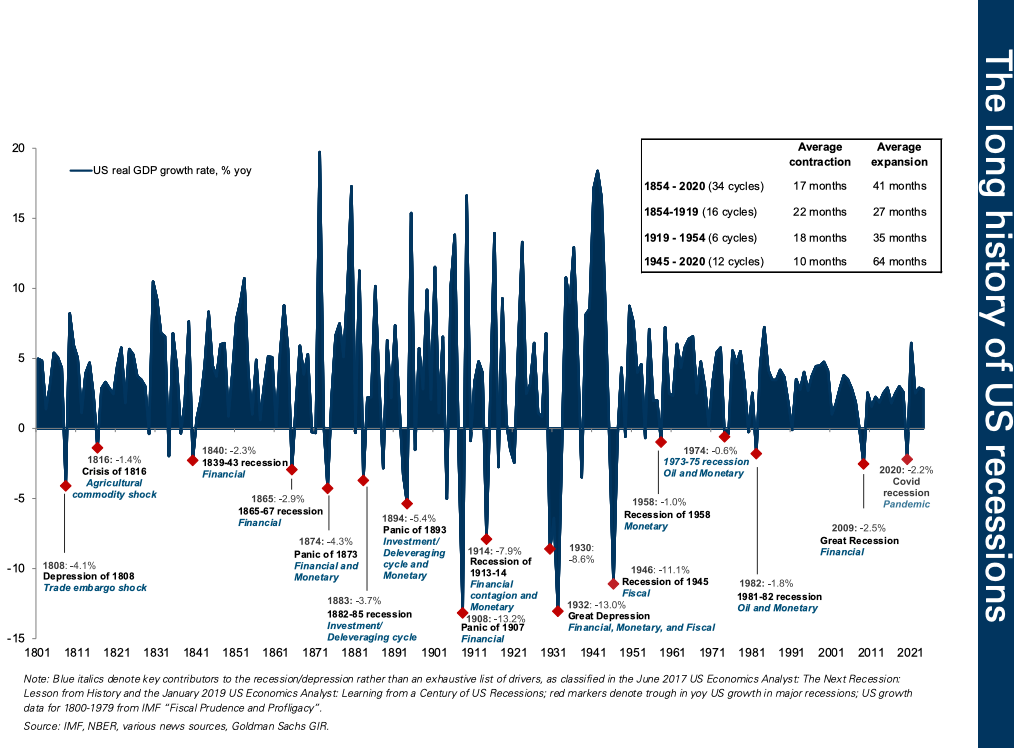

Les risques immédiats des tarifs douaniers

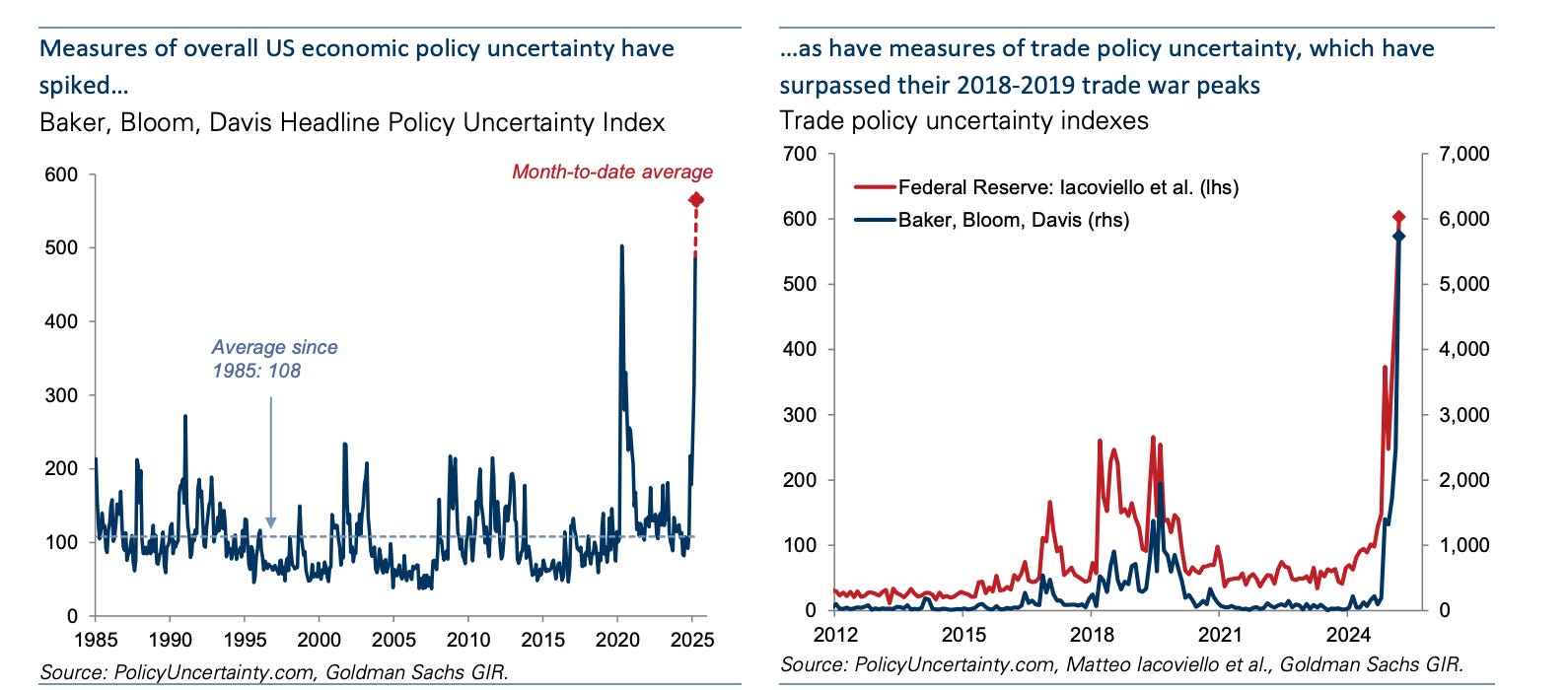

L'administration Trump a déclenché ce que les économistes qualifient désormais de "plus grand choc commercial de l'histoire". Les mesures annoncées lors du "Jour de Libération" ont fait bondir le taux tarifaire moyen américain d'environ 3% à près de 20%, bouleversant des décennies de politique commerciale établie.

Le véritable danger n'est pas tant l'ampleur des tarifs que l'incertitude qu'ils génèrent. Comme l'explique Paul Krugman, lauréat du prix Nobel d'économie, cette imprévisibilité paralyse l'investissement : face à un environnement commercial fluctuant, "la valeur d'option de simplement ne rien faire est exceptionnellement élevée" pour les entreprises. Une usine de composants au Mexique approvisionnant une chaîne de montage américaine ? Une production nationale concurrençant des importations potentielles ? Les deux se retrouvent dans l'incapacité de prendre des décisions d'investissement rationnelles.

Goldman Sachs estime désormais que cette incertitude, combinée aux effets directs des tarifs, pourrait amputer la croissance américaine de près de 2%, par trois canaux :

réduction du revenu réel des consommateurs

resserrement des conditions financières

diminution de l'investissement des entreprises

La banque prévoit une croissance anémique de 0,5% pour 2025 (en glissement annuel T4/T4) avec une probabilité de récession de 45% dans l'année à venir.

La stagflation et le choc tarifaire

Le dilemme posé par les tarifs douaniers est particulièrement complexe car ils présentent un caractère stagflationniste marqué - combinant ralentissement économique et pressions inflationnistes. Goldman Sachs prévoit que l'inflation sous-jacente PCE pourrait accélérer jusqu'à 3,5% d'ici fin 2025, alors même que la croissance ralentit drastiquement.

Cette configuration place la Réserve fédérale face à un dilemme cornélien : soutenir l'activité ou combattre l'inflation ? Les prévisionnistes anticipent que la Fed privilégiera la stabilité économique avec trois baisses de taux "préventives" de 25 points de base en juin, juillet et septembre. Si les conditions se détérioraient significativement, l'institution pourrait agir encore plus vigoureusement.

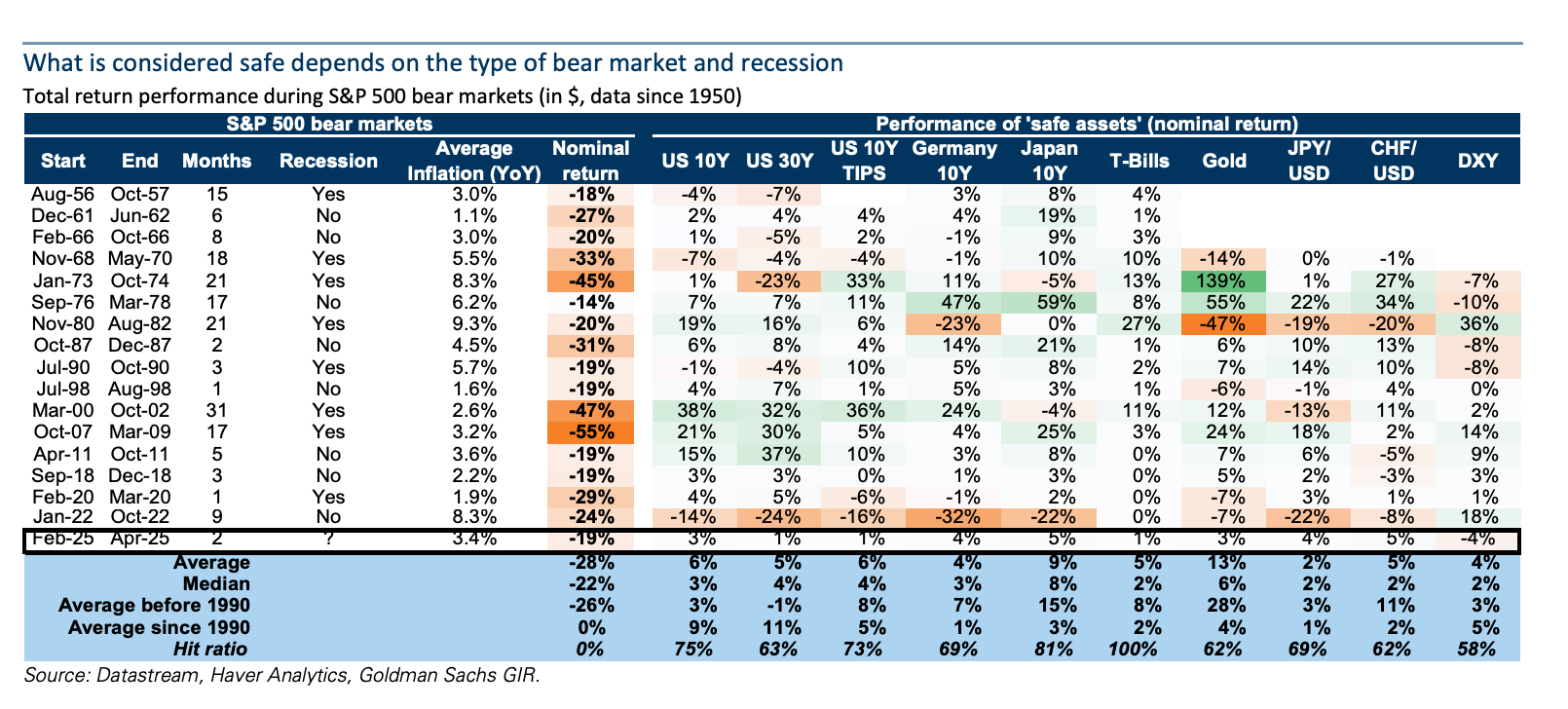

L'impact stagflationniste se fait déjà sentir sur les marchés financiers. La confiance des consommateurs et des entreprises s'est effondrée, tandis que les marchés obligataires montrent des signes de dysfonctionnement. La corrélation traditionnellement négative entre actions et obligations, qui permettait aux investisseurs de se protéger en période de turbulences, s'est affaiblie depuis la crise du Covid, rendant plus difficile la diversification des portefeuilles. Les investisseurs se tournent désormais vers d'autres valeurs refuges comme le yen japonais, le franc suisse et l'or.

Perspectives à long terme et leçons d’histoire

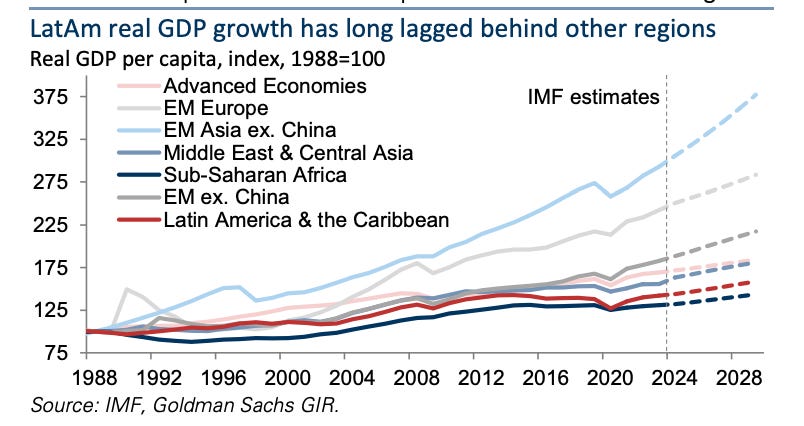

L'Amérique latine offre un exemple instructif des conséquences à long terme des politiques protectionnistes. Malgré des décennies de substitution aux importations et de barrières commerciales, la performance des secteurs manufacturiers de la région a été "notoirement médiocre", caractérisée par des coûts élevés, une faible innovation, une productivité stagnante et une intégration minimale dans les chaînes de valeur mondiales. Le résultat : des cycles économiques exceptionnellement volatils et une croissance structurellement faible.

Dans le cas présent, les voies de sortie semblent limitées. Bien que l'administration américaine ait instauré une pause de 90 jours sur les tarifs visant des pays spécifiques (à l'exception de la Chine), la volonté affichée de réduire le déficit commercial américain suggère que des réductions tarifaires significatives paraissent peu probables à court terme.

Le cas chinois est particulièrement révélateur des limites de cette approche. Malgré des taux tarifaires désormais supérieurs à 100%, les importateurs américains restent fortement dépendants des produits chinois - notamment dans les catégories où la Chine représente plus de 70% des importations américaines totales. Cette dépendance structurelle suggère que des taux tarifaires à trois chiffres pourraient s'avérer insoutenables, bien que le chemin vers une normalisation reste obscur.

Une récession n’est pas inévitable, mais le risque est réel et croissant. L'histoire économique suggère que l'incertitude prolongée et les politiques protectionnistes créent rarement les conditions d'une croissance stable et durable. Si les tarifs douaniers persistent et que l'incertitude continue de peser sur les décisions d'investissement, la probabilité d'une récession augmentera significativement.

Ce qui déterminera l'issue finale sera moins l'ampleur des tarifs eux-mêmes que la clarté et la prévisibilité du cadre commercial qui émergera dans les mois à venir.

L'Europe dans la tourmente ?

L'Europe n'est pas épargnée par la vague protectionniste américaine. Les conséquences macroéconomiques sont déjà visibles dans les révisions à la baisse des prévisions de croissance. Goldman Sachs a récemment abaissé ses projections pour la zone euro à 0,7% en 2025 (contre 0,8% précédemment) et ses prévisions d'inflation core à 1,9% (contre 2,1% auparavant). Pour le Royaume-Uni, la croissance a été revue à 0,95% (contre 1,05%).

Cette situation survient dans un contexte déjà fragilisé pour certains pays européens, comme la France, dont la note a été dégradée par Moody's de Aa2 à Aa3, reflétant des inquiétudes croissantes concernant la fragmentation politique et la capacité à redresser les finances publiques. Les projections sont alarmantes : un déficit stagnant à 6,3% du PIB en 2025 et une dette qui pourrait atteindre 120% du PIB en 2027.

La capacité de réponse des autorités européennes est également contrainte. La BCE devrait désormais atteindre un taux terminal plus bas à 1,5% en septembre (contre 1,75% précédemment anticipé), limitant ses marges de manœuvre en cas de détérioration économique significative. Dans un scénario de récession américaine, l'Europe serait particulièrement vulnérable aux effets de contagion, avec des outils monétaires et budgétaires plus limités que ceux des États-Unis.

Néanmoins, certains secteurs pourraient tirer leur épingle du jeu, notamment la défense, où une "renaissance européenne" est toujours attendue malgré la guerre commerciale. Cette perspective pourrait offrir un domaine de croissance dans un environnement par ailleurs difficile, tandis que l'Europe pourrait également être amenée à renforcer son commerce intra-continental et ses relations avec d'autres régions moins affectées par les tensions américaines.

📺 Le tour des médias MONEY RADAR

📽️ Vidéo : 🚨 Alerte maximale à Wall Street : Tous les signaux rappellent 1929 !

🧵 Twitter : Warren Buffett annonce officiellement sa retraite

📄 Article : Notre avis sur Wise : la carte n°1 pour vos transferts internationaux ?

🖼️ Infographie : La vie d'un présentateur météo à 3600€/mois…

Si vous avez apprécié la newsletter de cette semaine, faites-le savoir en ❤️ likant directement sur notre profil Substack et en partageant la newsletter à vos amis 👇

Trop longues vos NL... 😞