🚨 3 actions françaises sous-évaluées ?

(une opportunité à saisir maintenant)

📢 Annonce importante 📢

💰 XTB sort un ebook exclusif sur les crypto, et il est totalement gratuit !

Dans ce guide complet, vous découvrirez :

✅ Les fondamentaux de la blockchain et des crypto-monnaies

✅ Les facteurs qui influencent le marché crypto en 2025

✅ Les différentes méthodes d'investissement (CFD, ETF, actions)

Pour ceux qui ne connaissent pas encore XTB, c'est le seul broker qui vous offre 0% de commission sur l'achat et la vente d'actions et d'ETF (jusqu'à 100.000€ par mois).

Vous pouvez investir dans plus de 4000 actions et 600 ETF, même avec 1€, sans aucun frais ! Et cerise sur le gâteau, ils viennent de sortir leur PEA !

Et lui aussi, il est sans frais jusqu’à 100.000 euros, et seulement 0,2% par la suite !

Collaboration commerciale : Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

Au programme cette semaine :

📚 Le récap des marchés financiers et crypto

📊 Analyse de 3 actions françaises à potentiel

📺 Nos meilleurs contenus sur les réseaux sociaux

📚 Le récap' des marchés

U.S.A

Fort rebond des marchés américains avec le S&P 500 qui s'envole de 4,59%. Les investisseurs ont retrouvé l'appétit pour le risque suite aux signes d'apaisement de Donald Trump, qui semble envisager de réduire substantiellement les droits de douane imposés à la Chine et ne prévoit plus de limoger Jerome Powell. L'activité économique montre cependant des signes de ralentissement, l'indice PMI composite chutant à 51,2 en avril, son plus bas niveau en 16 mois. Les commandes de biens durables ont bondi de 9,2% en mars, mais principalement en raison de commandes précipitées d'avions commerciaux avant l'entrée en vigueur des tarifs.

Europe

Semaine positive pour les marchés européens, le STOXX 600 gagnant 2,77% et le CAC 40 progressant de 3,44%. L'indice PMI composite de la zone euro a légèrement baissé à 50,1 en avril, indiquant une croissance quasi nulle. Le gouvernement allemand a revu à la baisse ses prévisions de croissance et s'attend désormais à une stagnation pour 2025, tandis que le président de la Bundesbank n'exclut pas une légère récession.

Asie

Le Nikkei japonais a rebondi de 2,62%, soutenu par l'amélioration du sentiment concernant les tensions commerciales. L'inflation de la région de Tokyo s'est accélérée à 3,4% en avril, son rythme le plus rapide en deux ans, renforçant les perspectives de nouvelles hausses de taux par la Banque du Japon. En Chine, les marchés ont progressé dans l'attente de nouvelles mesures de relance, le Politburo ayant indiqué qu'il allait "pleinement préparer" des plans d'urgence face aux chocs externes.

Top Flop 3 🇫🇷

Top :

Hermès 🚀 (+6,91%)

Kering 🚀 (+6,43%)

Lvmh 🚀 (+6,38%)

Flop :

Veolia 📉 (-1,75%)

Totalenergies 📉 (-2,84%)

Engie 📉 (-3,61%)

Matières premières

L'or marque une pause après sa récente envolée, cédant 1,05% à 3312,86$ l'once. Le métal précieux avait atteint un nouveau record en début de semaine à près de 3500$ suite aux menaces de destitution du président de la Fed par Trump, avant de reculer avec l'apaisement des tensions. Le pétrole est également en baisse de 1,73% à 65,86$ pour le Brent, sous pression en raison des inquiétudes liées à une potentielle surproduction de l'OPEP+ et ses alliés, ainsi que des prévisions de demande revues à la baisse. La chine en profite pour faire ses emplettes et remplir ses réserves stratégiques.

Cryptos

Le Bitcoin se reprend avec une hausse de 10% sur la semaine, s'établissant autour des 94.000$ vendredi. Le secteur bénéficie d'un changement d'approche réglementaire aux États-Unis, les autorités bancaires américaines ayant assoupli plusieurs restrictions concernant l'exposition des banques aux cryptomonnaies, en ligne avec l'approche pro-crypto de l'administration Trump. En Suisse, c’est le contraire, la Banque nationale refuse catégoriquement d'ajouter le Bitcoin à ses réserves malgré une campagne référendaire en cours sur le sujet.

On vous en dit plus dans la newsletter crypto, abonnez-vous 👇

Évènements à venir

Mardi 30 avril : Publication du PIB des États-Unis et de la zone euro

Mercredi 1er mai : Comité de politique monétaire de la Banque du Japon

Jeudi 2 mai : Publication de l'indice des prix à la consommation en zone euro

Si vous avez apprécié la newsletter de cette semaine, faites-le savoir en ❤️ likant directement sur notre profil Substack et en partageant la newsletter à vos amis 👇

Dans notre dernière vidéo, nous vous parlions de la vague de faillites qui déferle actuellement sur la France et vous annoncions notre analyse exclusive de 3 actions françaises avec un fort potentiel.

Beaucoup d'entre vous nous ont demandé d'aller plus loin : au-delà de l'identification des secteurs résilients, comment structurer concrètement un portefeuille, comment optimiser sa fiscalité et comment profiter de l’environnement macroéconomique pour bien investir.

C'est précisément ce à quoi nous travaillons. Mais avant de pouvoir vous offrir un contenu encore plus Premium, on voulait tenir notre promesse et c’est pourquoi nous vous proposons une édition un peu spéciale aujourd’hui avec l’analyse de ces 3 actions…

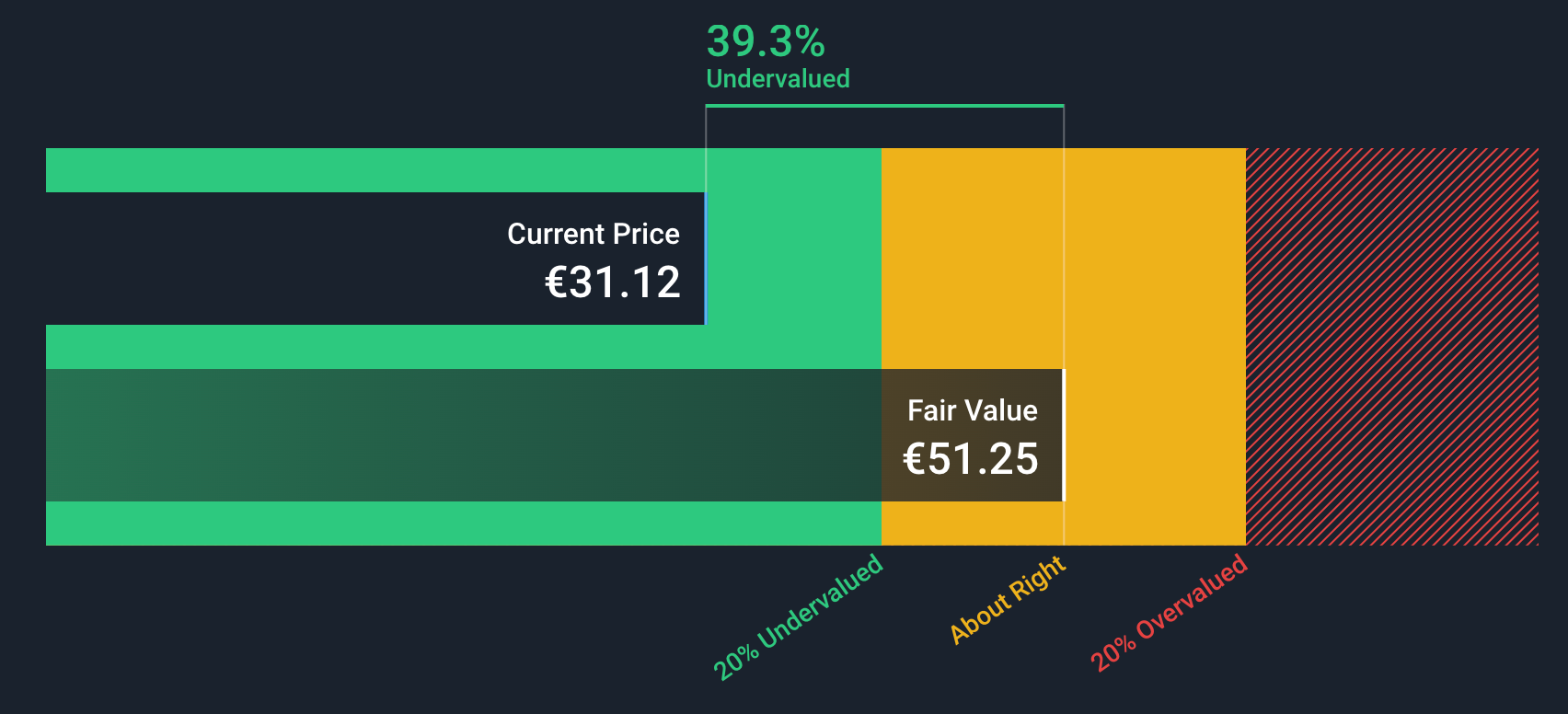

FDJ UNITED

Les risques fiscaux qui pèsent sur l'entreprise

La forte baisse du cours de FDJ United s'explique principalement par un risque majeur: l'alourdissement de la fiscalité. Les marchés ont mal réagi à la hausse de la fiscalité sur les jeux d'argent en France et aux Pays-Bas.

Pour 2025, ce changement représente un impact négatif de près de 45 millions d'euros en France (à partir du 1er juillet) et plus de 10 millions d'euros aux Pays-Bas. S'ajoute à cela une taxe exceptionnelle prévue par la loi de finances 2025 en France pour les entreprises réalisant plus d'un milliard d'euros de chiffre d'affaires, estimée à 25 millions d'euros pour FDJ United.

La situation financière actuelle

Malgré ces défis fiscaux, FDJ United affiche des fondamentaux solides. En 2024, l'entreprise a réalisé un chiffre d'affaires de 3,07 milliards d'euros, en progression de 17% (incluant Kindred à partir du 11 octobre). L'EBITDA courant s'est établi à 792 millions d'euros (+21%), avec une marge de 25,8%. Le résultat net de 399 millions d'euros, bien qu'en baisse de 15% par rapport à l'année précédente en raison de l'augmentation de la dette liée à l'acquisition de Kindred, a permis de dégager un résultat net ajusté de 490 millions d'euros (+13%).

Pour 2025, la direction prévoit un chiffre d'affaires stable d'environ 3,8 milliards d'euros avec une marge d'EBITDA courant supérieure à 24%. Cette légère baisse de rentabilité s'explique directement par les nouvelles charges fiscales et le durcissement de la régulation, principalement aux Pays-Bas. Forcément, ces prévisions, inférieures aux attentes du marché, ont pesé sur le cours de l'action.

Une opportunité d'investissement ?

Malgré cette pression fiscale, FDJ United présente des atouts considérables. Standard & Poor's anticipe une progression du chiffre d'affaires de l'ordre de 53% à l'horizon 2026, portée par l'intégration complète de Kindred et la diversification internationale.

De plus, avec un dividende proposé de 2,05 euros par action pour 2024 (+15%), représentant un taux de distribution de 77%, FDJ United offre un rendement attractif pour les investisseurs patients, capable de compenser partiellement les effets de la pression fiscale accrue.

Le titre offre un potentiel de hausse de 14% selon certains analystes, avec un objectif à 35 euros. Pour les plus frileux, le support technique identifié autour de 28,46 euros pourrait limiter les risques de baisse supplémentaire.

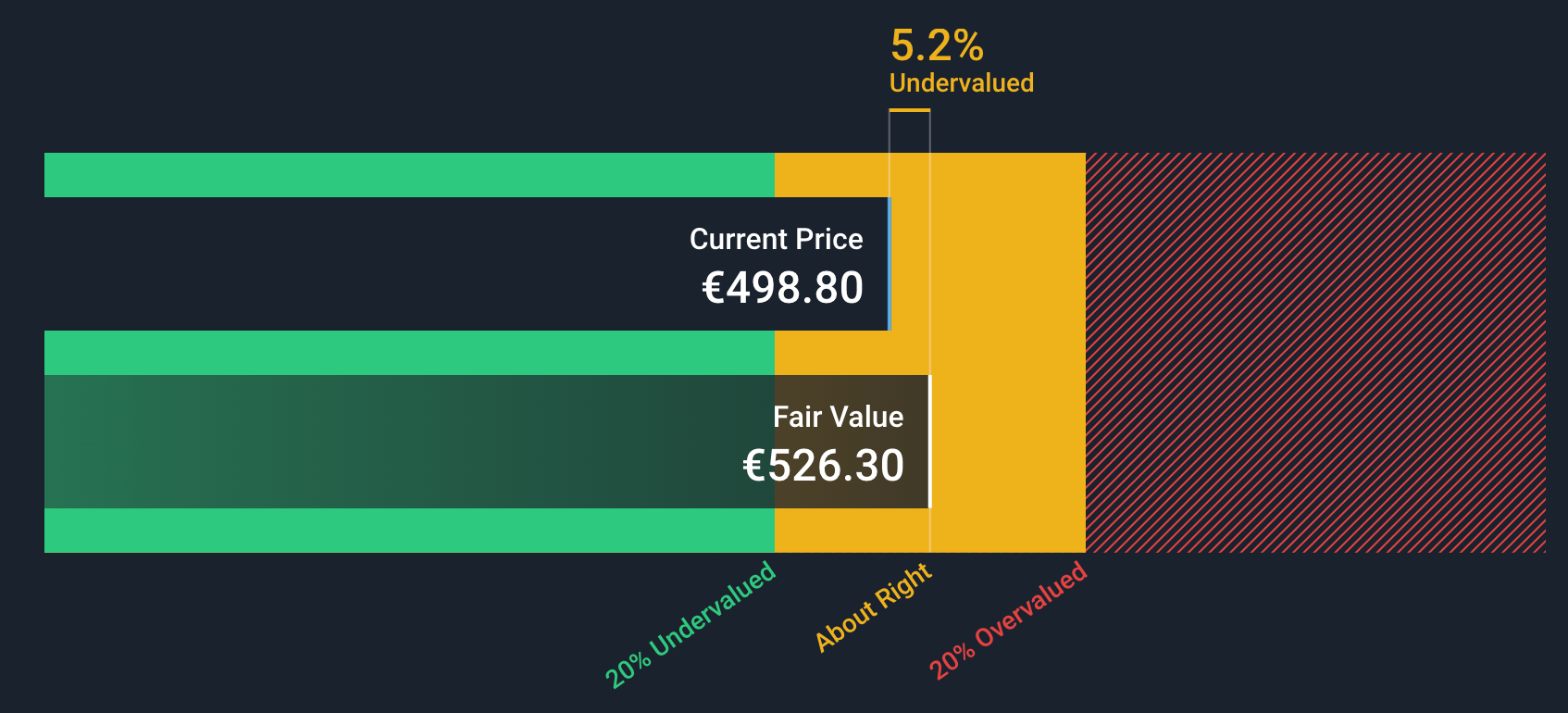

LVMH

Les risques qui pèsent sur l'entreprise

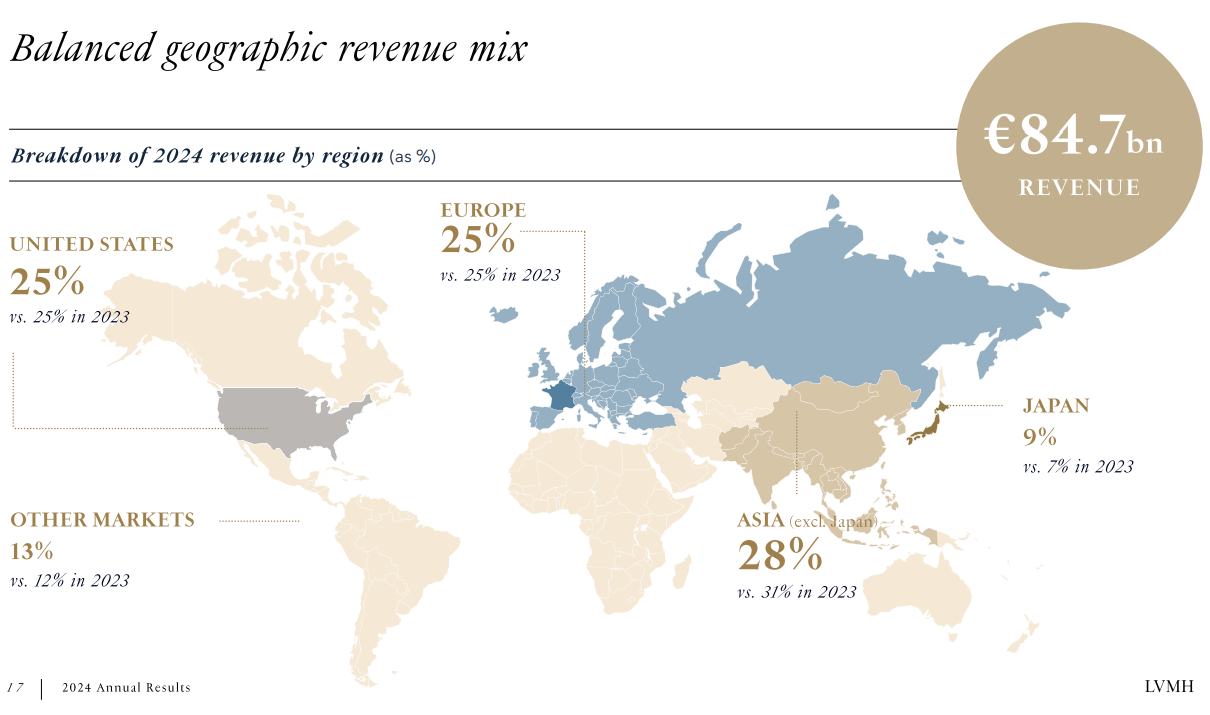

La chute de 30% de l'action LVMH en un an s'explique par plusieurs facteurs critiques. Le ralentissement du marché chinois (recul de 11% en 2024), qui représente 25% des ventes mondiales, constitue le premier défi majeur. À cela s'ajoutent les tensions commerciales avec les États-Unis, où les ventes ont baissé de 3% au premier trimestre 2025, et les menaces de droits de douane qui compliquent la planification stratégique.

L'incertitude liée à la succession de Bernard Arnault, 76 ans, constitue un facteur de risque supplémentaire. Les actionnaires voteront prochainement sur un amendement visant à porter la limite d'âge pour le PDG à 85 ans, mais l'absence d'un plan de succession clairement défini maintient une incertitude que les marchés financiers n'apprécient guère. On vous en parlait déjà il y a quelques mois…

La situation financière actuelle

Le premier trimestre 2025 a révélé une nette dégradation des performances du groupe. LVMH a enregistré une baisse organique de 3% de ses ventes, atteignant 20,31 milliards d'euros, bien en-deçà des attentes des analystes qui tablaient sur une croissance de 2%.

La mode et maroquinerie (-5%) représente près de 50% du chiffre d'affaires

Les vins/spiritueux (-9%) pénalisés par une demande faible en Chine et aux U.S.A

Les parfums et cosmétiques (-1%)

Les marges opérationnelles, bien que toujours élevées, sont sous pression. Elles sont passées de 26,5% en 2023 à 23,1% en 2024, et cette tendance baissière devrait se poursuivre en 2025 selon les analystes.

L'endettement net du groupe a également augmenté de 14% pour atteindre 9,8 milliards d'euros, ce qui, bien que gérable pour un groupe de cette taille, représente une contrainte supplémentaire dans un contexte de taux d'intérêt élevés.

Une opportunité d'investissement ?

Malgré ce tableau morose, LVMH conserve des atouts considérables. Son portefeuille diversifié de 75 marques prestigieuses et sa structure actionnariale familiale (50% du capital) assurent une vision à long terme. Historiquement, les ralentissements du marché du luxe ne dépassent pas 12 à 18 mois, suggérant une possible reprise au second semestre 2025.

À environ 500 euros, l'action se négocie à un P/E de 20x, dans le bas de sa fourchette historique. Plusieurs analystes maintiennent leur confiance dans le potentiel à long terme du groupe, soulignant la solidité de ses divisions phares et ses positions de leader dans la plupart des catégories.

Pour les nouveaux entrants, il faudra commencer à considérer une accumulation progressive, en anticipant la prochaine reprise du secteur du luxe une fois que l’orage (des tarifs douaniers et de la récession) sera passé.

ESSILOR

Les risques qui pèsent sur l'entreprise

Le principal défi auquel EssilorLuxottica est actuellement confronté concerne l'impact potentiel des nouveaux droits de douane américains sur ses importations. En effet, le groupe fabrique une partie significative de ses verres et lunettes de soleil en Thaïlande et en Chine, et exporte également ses montures premium depuis l'Europe vers les États-Unis.

Précisons que les droits de douane américains s’appliquent en fonction du pays d’origine réel du produit, et non du pays de transit ou d’expédition. Autrement dit, les tarifs douaniers risquent de fortement pénaliser l’entreprise dont les États-Unis représentent de loin le premier marché (45 % du CA total soit 12 milliards €).

Selon JPMorgan, ces mesures pourraient avoir un impact négatif à deux chiffres sur le résultat opérationnel du groupe.

La situation financière actuelle

Malgré ces défis, EssilorLuxottica affiche une santé financière solide. Le groupe a enregistré au premier trimestre 2025 un chiffre d'affaires de 6,84 milliards d'euros, en hausse de 7,3% à taux de change constants. Cette performance, bien qu'inférieure aux attentes des analystes, confirme la résilience du groupe dans un contexte économique incertain.

L'exercice 2024 avait été particulièrement robuste avec un chiffre d'affaires de 26,5 milliards d'euros (+6%) et une marge opérationnelle ajustée à 17%. Le groupe a également généré un free cash flow de 2,4 milliards d'euros, ce qui lui donnera, on en doute pas, une flexibilité financière bienvenue en attendant que les tensions commerciales ne se calment.

Le groupe domine le marché mondial avec 39% de parts de marché, loin devant ses concurrents comme Safilo et Kering Eyewear qui affichent des parts à un seul chiffre.

Une opportunité d'investissement ?

Malgré les risques identifiés, EssilorLuxottica conserve des atouts majeurs qui en font une valeur attrayante pour les investisseurs patients.

Son modèle d'affaires verticalement intégré, couvrant l'ensemble de la chaîne de valeur avec environ 50 installations de production, 100 centres de distribution et 500 laboratoires de prescription, lui confère un avantage compétitif durable. Cette intégration se traduit par un ROCE (retour sur capital employé) exceptionnel de 36%, le meilleur de son secteur.

Avec un PER supérieur à 40 fois les bénéfices 2025, gardez en tête que les valeurs solides comme Essilor se payent. D’autant que le titre a connu une performance exceptionnelle avec une hausse de 27% en 2024.

Si la récente correction du titre (-11% en un mois) ne suffit pas de vous convaincre, les analystes anticipent une oscillation du cours entre 250 et 300 euros d'ici fin 2025, avec un consensus à 270-275 euros.

📺 Le tour des médias MONEY RADAR

📽️ Vidéo : 💣 98.000 milliards de dette cachée – une bombe à retardement ?

🧵 Twitter : La Suède offre jusqu’à 55.000€ aux migrants pour qu’ils rentrent chez eux !

📄 Article : Quel est le meilleur compte à terme ?

🖼️ Infographie : Klaus Schwab démissionne !

Si vous avez apprécié la newsletter de cette semaine, faites-le savoir en ❤️ likant directement sur notre profil Substack et en partageant la newsletter à vos amis 👇

Bonjour, Merci pour la qualité de la lettre, comme à votre habitude!

Pensez-vous faire une vidéo ou une lettre avec des conseils sur des entreprises ou ETF qui sont en chine ou dans les BRICS? Je pense que cela interessant de se diversifier.

Bonne soirée à vous,

On peut utilise le site pour analyser les actions gratuitement ?